慰謝料・休業補償

慰謝料

慰謝料とは簡単に言うと肉体的・精神的な苦痛による損害賠償のためのお金のことをいいます。

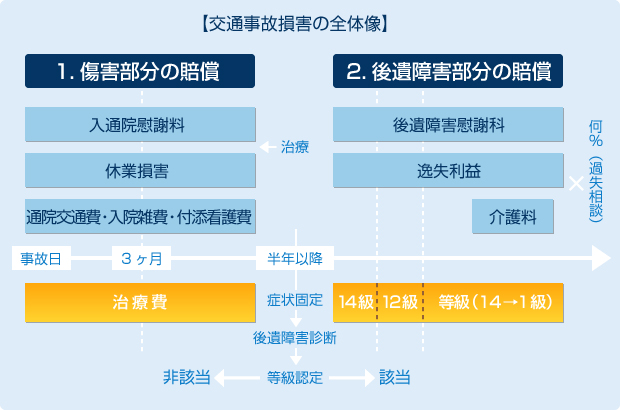

交通事故で、ケガをしたり、後遺症が残った場合、慰謝料を請求することができます。慰謝料算出の基準は、入院の期間、通院の回数など治療に要した期間です。他にも、様々な要因により、慰謝料が算出されますが、入通院の期間が慰謝料算出に最も影響することは覚えておいて下さい。

この慰謝料とは別に、後遺症が残り、後遺障害と認定された場合「後遺障害等級」を基準とし、後遺障害に対する慰謝料を請求できます。しかし、精神的苦痛の大小は人それぞれであり、慰謝料には金額の規定はありません。

まず初めに基本知識としまして、後遺障害が認定された場合、通常の慰謝料と後遺障害の慰謝料で2種類の慰謝料を請求することができます。通常の慰謝料とは、自賠責保険を適用した慰謝料基準になります。

現在自賠責保険では120万円を上限に傷害慰謝料は1日当たり4,200円とされています。

基準となるのは、実際に入院・通院した「実治療日数×2」と、治療開始日から症状固定を含む治療終了日までの「治療期間」で少ない方に4200円をかけて算出します。

【具体例1】

8月1日に事故に遭い、8月2日から通院をはじめ、8月30日に完治するまで10日間通院した場合の自賠責慰謝料

総治療日数: 8月1日(事故日)~ 8月30日までの30日間

実通院日数: 10日間

10×2=20日は総治療日数の30日以下なので「20日」を採用

20日×4,200円=84,000円

【具体例2】

上記具体例1の条件で、20日間通院した場合の自賠責慰謝料は?

20 × 2 = 40日は総治療日数の30日以上なので「30日」を採用

30日 × 4,200円 = 126,000円

交通事故慰謝料の二つ目の基準が、任意保険の慰謝料基準になります。任意保険の運用規定にしたがって算出します。運用規定は保険会社により違いがありますが、各社大きな違いはありません。

基本的には、入通院の期間や回数などを参考に交通事故のケースごとの事情や症状など様々な要因を考慮して慰謝料の算出が行われます。

交通事故慰謝料の三つ目の基準が、弁護士会(裁判)の慰謝料基準になります。

判例に基づいた、慰謝料基準になります。また、前述の二基準に比べて最も高額な慰謝料基準ともいえます。この基準で慰謝料請求をしたいのであれば、弁護士に依頼することを推奨します。当然、その場合には相談料から、着手金、成果報酬までを考えなければなりません。しかし、後遺症が残る場合や死亡事故など多くの慰謝料が見込まれるような交通事故でない場合は難しいとお考え下さい。

基本的に物損事故での慰謝料は認められません。

大切にしている愛車を傷つけられたと精神的損害を主張することはできますが、モノは賠償をすれば精神的苦痛はなくなるという考えからそのような決まりになっているようです。しかし、保険会社の担当者によっては、認められる事例も中にはありますので、担当者と事前に確認をすることが大切です。

慰謝料は通院回数毎に算出されるため、症状が改善していなければ、できるだけ来院すること。

前途でもお伝えしておりますが、交通事故の慰謝料は通院回数毎に算出されるため、症状が改善されなければ、できるだけしっかりと通院することを推奨します。理由と致しまして、仕事が忙しいから二週間治療期間を空けてしまった場合、二週間空けても症状が落ち着いていると判断され、その後、症状を主張しても、交通事故のケガとの因果関係がないと判断されてしまいます。そのようなことにならない為にも、できるだけ受傷をした当月に関しましては、しっかり通院することを推奨します。

休業補償

休業損害とは,交通事故の被害者の方がケガをしたことにより,治癒あるいは症状固定までの期間,働くことができずに収入が減少することによる損害をいいます。自賠責保険基準では原則として1日5,700円が支払われます。また、日額5,700円を超える収入があることを証明できる場合には、19,000円を上限に下記計算式による実費が支払われます。

1. 給与所得者の場合

過去3ヶ月間の1日当たりの平均給与額が基礎となります。

事故前3ヶ月の収入(基本給+付加給与(諸手当))÷ 90日 × 認定休業日数

具体例:

5月11日に交通事故で受傷、7月末まで会社を休んで通院していた(休業82日)。

2月の給与:23万8000円

3月の給与:20万5000円

4月の給与:25万5400円

(23万8000円 + 20万5000円 + 25万5400円)÷ 90 = 7,760円

7,760円 × 82 = 63万6320円

2. パート・アルバイト・日雇い労働者

日給 × 事故前3ヶ月間の就労日数 ÷ 90日 × 認定休業日数(アルバイト先等の証明を要します。)

例)9月22日に事故発生 給与締め切り 月末

食費、交通費手当を含む 日給10,500円

6月 就労日数 18日

7月 就労日数 23日

8月 就労日数 19日

合計 60日

10,500円 × 60日 ÷ 90日 = 7,000円(日額)

認定休業日数 9月22日 ~ 10月31日(40日間)

休業損害額⇒ 7,000円 × 40日 = 280,000円

3. 家事従事者

家事ができない場合は収入の減少があったものと見なし、1日当たり5,700円を限度として支給されます。

4. 事業所得者

事故前年の所得税確定申告所得を基準に、1日当たりの平均収入を算出します。

・交通費

公共交通機関(電車・バス)かタクシー、有料駐車場、自家用車のガソリン代などが対象になります。

交渉におけるいわゆる保険実務として示される主婦休損は,1日あたり5,700円 × 実際に通院ないし入院をした日数です。これは,自賠責保険が5,700円を超えることが明らかなことが証明できない場合には原則として5,700円とするという1日あたりの基準額に従ったものです。主婦ですから当然ながら、証明はできないことから、この1日あたり5,700円というのが,家事従事者である専業主婦の休業損害として結びついて主婦休損 = 1日あたり5,700円という図式ができあがっているのです。

なお,実際に通院ないし入院をした日数とするのは、それ以外の日については、家事は可能であろうと言うことからです。しかも,他に家事をする人がいないことの自己申告書を要求されることがあります。

主婦は、会社勤めのように会社が休業損害証明書を発行してくれるわけでもなく、ご自身で、どのような症状のため、家事にどの程度支障が出ているのかを主張立証する必要があります。裁判上も、主婦の休業損害については認めていますが、休業日数について、入院などにより100%家事をしていなかった期間はともかく、退院して徐々に怪我の程度がよくなってきている中で、どの程度家事に支障があるのかについて確立した基準はありません。そのような理由から休業日数の計算方法については、内容にもよりますが、次のいずれかの方法で計算をするとよいでしょう。

1. 通院実日数を休業日数とする方法

通院日数が80日の場合: 9,503円 × 80日 = 760,240円

2. 段階的に休業の割合の低下させていく方法

第11級(労働能力喪失率20%)の後遺障害が認定され事故から症状固定まで200日要した場合

症状固定までの期間を4等分して、最初の期間4分の1の期間は100%休業、次の4分の1から

症状固定時の20%まで段階的に休業損害が低下するとして計算する。

9,503円 × 100% × 50日 = 475,150円

9,503円 × 80% × 50日 = 380,120円

9,503円 × 60% × 50日 = 285,090円

9,503円 × 40% × 50日 = 190,060円 合計 1,330,420円

3. 直線的に休業の割合が低下すると仮定して計算する方法

2のケースのように段階的ではなく、入院などで100%家事ができなかった期間から、退院して完治(0%)又は症状固定(労働能力喪失率)まで直線的に休業割合が減少していくとみなして休業損害を計算する方法です。このような方法で計算することもやむを得ないことです。

ただ、主婦の休業損害に対する知識がないと、保険会社は休業損害の提示をしないか、提示しても、任意保険会社の基準として、相当に低い金額を提示してきます。

保険会社のペースに呑まれないよう、しっかりと準備をしておきましょう。